インターネット大手各社が次々に金融サービスをうち出している。 「余額宝」、「理財通」、「零銭宝」、「百賺利滾利」……(いずれも投資金融サービス)。2013年に入ってから現在までの間に、ネット資産運用の分野でさまざまな動きがあり、各サービスがすくすくと成長を遂げた。今、伝統的な金融企業の最大の競争相手は、他の伝統的な金融企業ではなく、現代の科学産業なのだ。

ネット資産管理サービス

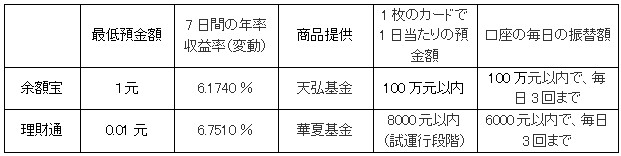

ネット資産管理サービスのうち、もっとも人気を集めたのは2013年6月にアリババがうち出した「余額宝」と同年8月に騰訊が発表した「微信」5.0バージョンと連携する「財付通」。

○余額宝:利息は銀行の8倍

余額宝の公式サイトによると、2012年には普通預金に10万元を預けた場合の利息は350元だったが、余額宝なら4千元以上になったという。実に8倍以上だ。ネット利用者に「あなたの資金を銀行に預けるか、余額宝に預けるか」とたずねれば、答は自ずと明らかだ。

>>>詳細へ ○理財通:毎日銀行の金利を14−18倍上回る収益

一部の統計データによると、余額宝に類似する商品は20種以上に達している。しかし余額宝にとって、テンセントは最も強力なライバルと言える。

理財通の関係者は、「理財通の金融商品は開放型通貨基金で、毎日銀行の金利を14−18倍上回る収益を得ることができる。収益は毎日配当され、毎日の収益は元本に計上され、複利収益を得ることができる」と説明した。

>>>詳細へ 二つの商品の基礎情報を下記の表にまとめた。

テンセント VS アリババ:真の駆け引きは、小遣いの管理

テンセント VS アリババ:真の駆け引きは、小遣いの管理 業界内では、「微信が理財通を発表した目的は、余額宝と雌雄を決することではなく、蓄積した資金を付加価値サービスに提供することだ」と見られている。利用者は支付宝を利用しなければ余額宝を利用することはなく、微信支付があってこそ理財通を利用する。ゆえにアリババとテンセントの真の駆け引きは、小遣いの管理ではなく、ビジネスモデルによって展開される。

[1] [2] [3]

人民網モバイルニュース配信

人民網モバイルニュース配信 I-mode登録

I-mode登録

Apple

Apple 新浪

新浪 騰訊

騰訊 人民

人民 微信

微信 RSS

RSS 東京「ワーカホリック」の疲れた写真

東京「ワーカホリック」の疲れた写真 コカ・コーラが「見えない」自動販売機 カップルの前だけに登場

コカ・コーラが「見えない」自動販売機 カップルの前だけに登場 ソチ冬季五輪の写真特集 冬季五輪を振り返る

ソチ冬季五輪の写真特集 冬季五輪を振り返る 二次元の男性とデートする美女 「自虐的だ」との声も

二次元の男性とデートする美女 「自虐的だ」との声も 飼い主に奇抜なスタイルにトリミングされたペット

飼い主に奇抜なスタイルにトリミングされたペット 南京国際梅花祭が開幕

南京国際梅花祭が開幕 ソチ冬季五輪の写真特集 冬季五輪を振り返る

ソチ冬季五輪の写真特集 冬季五輪を振り返る <動画>イ・ミンホが「春晩」後に契約が増加 中国語映画に出演の可能性も

<動画>イ・ミンホが「春晩」後に契約が増加 中国語映画に出演の可能性も 漫画に託した北京の夢 佐々木ディエゴ剛実さん(動画)

漫画に託した北京の夢 佐々木ディエゴ剛実さん(動画) <動画>安倍首相が「建国記念日」にメッセージ 保守的姿勢を示す

<動画>安倍首相が「建国記念日」にメッセージ 保守的姿勢を示す <動画>婚活サイトCMに苦情殺到「結婚を無理強いするな」

<動画>婚活サイトCMに苦情殺到「結婚を無理強いするな」